任意売却とは債務者と債権者との合意のもと

適正価格で不動産を売却することです。

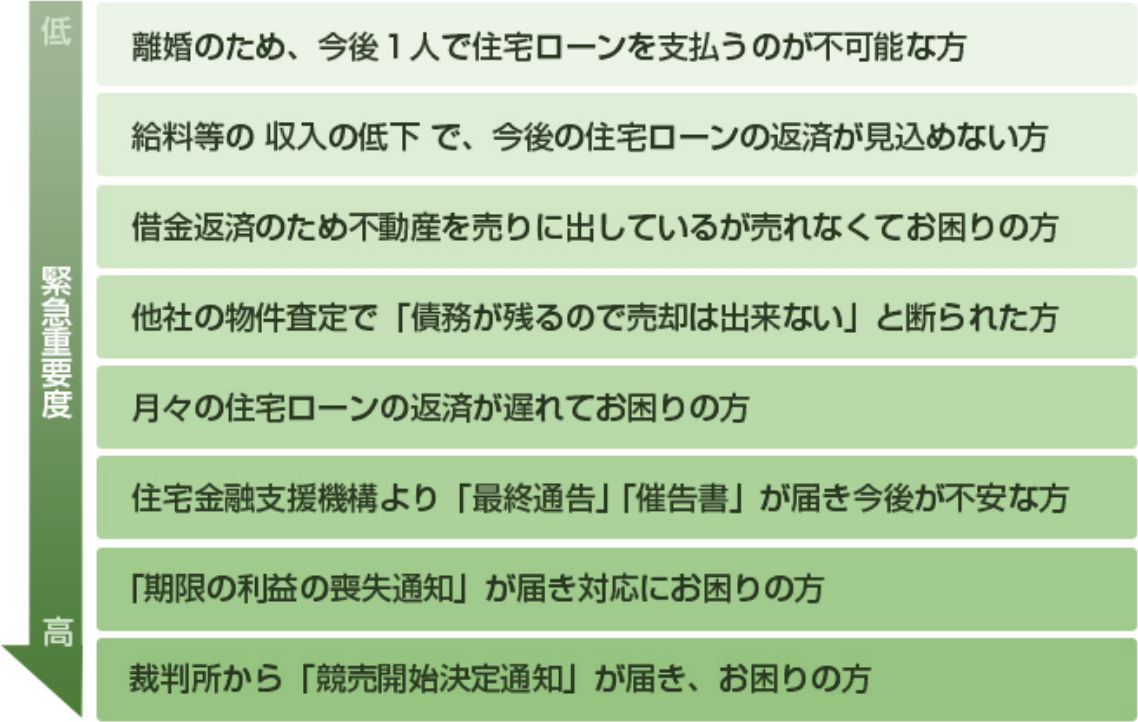

不動産を購入する際、殆どの方が金融機関から住宅ローンなどのお金を借りる事になるかと思います。 ですが、何らかの理由で住宅ローンの返済が困難になり3ヵ月~6ヵ月滞納し、期限の利益の喪失となると、融資している住宅金融支援機構(旧:住宅金融公庫)や金融機関は、不動産を抵当権に基づき差押え、競売の手続きにより強制的に資金を回収します。

競売の場合、落札されるまで価格は分かりませんが、一般市場価格の6~7割程度になることが多く、売却代金での債権者への支払いが不足した場合は、せっかく購入した不動産を処分されたにもかかわらず、残債務(借金)が余計に残ってしまいます。これは、債権者である金融機関にとっても好ましくないことです。

少しでも高額にて売ることができれば、債権者へより多くの返済ができます。 そこで、不動産業者が仲に入り、債権者すべての同意を得て、いずれは競売される不動産を一般の不動産市場に売りに出して、市場価格に近い価格で売却を試みるのが任意売却です。

期限の利益の喪失(民法137条):ローンを分割で支払う債務者の権利がなくなることです

(期限の利益の喪失)

第137条 次に掲げる場合には、債務者は、期限の利益を主張することができない。

1. 債務者が破産手続開始の決定を受けたとき。

2. 債務者が担保を滅失させ、損傷させ、又は減少させたとき。

3. 債務者が担保を供する義務を負う場合において、これを供しないとき。

期限の利益とは、分割で支払う債務者の権利です。住宅ローンを普通に返済している状況では、銀行・債権者はいきなり全額返せという事ができないようになっています。

住宅ローン契約約款には必ず期限の利益の喪失に関して記載がありますが、住宅ローン返済を3ヵ月~6ヵ月滞納すると、期限の利益を喪失し、残っている住宅ローンの残額・延滞利息の一括返済を求められます。当然、一括で支払うことはできませんので、銀行・債権者は競売にするか、あるいは任意売却で自宅を売却して借金を返済するよう言ってきます。金融機関から支払い督促の郵便が来ても中を確認されず、「競売開始決定通知」が来てからあわてる方がおられます。金融機関からの通知は必ず確認しましょう。

任意売却のメリット・デメリット

メリット メリット |

- 債権者により多くの返済ができる

- 物件の所有者・担保権者・買主が話し合いにより納得して売却するため、競売での強制的な処分より高値で売却が可能です。

- プライバシーの保護

-

競売の場合はインターネットはもちろん、その手の業界紙に掲載されることになりますので周りの人に知られる可能性があります。

任意売却の場合プライバシー厳守の業者をしっかりと選ぶことで、周りの人に知られずに済みます。

- 売却後、残債務が残った場合、柔軟な返済処理ができる

-

債権者には、任意売却で担保の抵当権はすでにありません。また債務者には今後支払い続ける資力がないことも承知であるため、任意売却後に債権者に残された債権回収は現実的な方法になることとなり、給与等の差押えは通常は行いません。

- 手持ち金の持ち出しが一切ない

-

通常、不動産を売却する際に支払わなければならない費用が債権者より支払われます。

・不動産会社への仲介手数料

・滞納分の管理費・修繕積立金(マンションの場合)

・抵当権抹消費用

・差押えされている滞納分の固定資産税・住民税の一定額

- 引っ越し費用を確保できる可能性がある

-

引っ越し代などを確保できる場合があります。

|

デメリット デメリット |

- 出向く事が多い

-

競売のときには自ら行動しなくても勝手に進んでいきますが、任意売却はあなた自身から積極的に行動を起こすことが必要です。

- ブラックリストに載る

-

競売でもブラックになりますので、任意売却特有のデメリットというわけではありません。

- 悪質な仲介業者に騙される可能性がある

-

最近では任意売却専門の仲介業者も多く、その多くは良心的な会社ですが、「中には悪質な業者もいる」ので注意が必要です。

|

|

任意売却 |

競売 |

| 価格 |

市場価格に近い金額 |

市場価格の5~7割程度 |

| プライバシー |

事情を知られず売却が可能 |

近所や職場に知られる可能性あり |

| 資金の持ち出し |

一切なし |

基本的になし |

| 引越し代 |

捻出できる可能性あり |

捻出不可能 |

| 返済金額 |

多い |

少ない |

| 残債務の交渉 |

できる |

できない |

| 現金が残る可能性 |

あり |

ほぼなし |

| 退去日 |

事前に協議の上決定できる |

裁判所からの強制執行もある |

| 売却への期間 |

短め |

長め |

0120-899-833

受付時間:10:00〜18:30 定休日:毎週水曜日・第一第三火曜日・祝日

0120-899-833

受付時間:10:00〜18:30 定休日:毎週水曜日・第一第三火曜日・祝日

査定の相談フォームはこちら

査定の相談フォームはこちら